Estimez le coût de gestion de vos factures fournisseurs en moins d'une minute ! Je fais le calcul

Loi 69.21 au Maroc, où en est-on ?

La loi 69.21, adoptée pour améliorer les délais de paiement entre les entreprises au Maroc, représente une avancée majeure pour le climat économique du pays. Entrée en vigueur en juillet 2023, cette législation vise à réduire les retards de paiement, un problème qui pèse lourdement sur la trésorerie des PME.

Alors que la loi continue d’être mise en œuvre progressivement, faisons un point sur son état d’avancement et sur les défis et perspectives à venir.

Les grandes lignes de la loi 69.21

La publications de la loi 69.21en juin 2023 a marqué un tournant pour les entreprises marocaines en matière de gestion des délais de paiement. Son objectif principal est de réduire les délais de paiement entre entreprises, un fléau qui affecte particulièrement les petites et moyennes entreprises en compromettant leur trésorerie et leur stabilité financière.

Objectifs de la loi

La loi 69.21 vise à instaurer un environnement économique plus sain et plus équitable, en imposant des délais de paiement clairs et en sanctionnant les retards. En fixant des délais maximaux de 60 jours à compter de la facturation, ou 120 jours si un accord est conclu entre les parties, cette législation cherche à mettre fin aux pratiques abusives qui pénalisent les fournisseurs. L’objectif est double : d’une part, soulager les trésoreries des PME en garantissant des paiements plus rapides, et d’autre part, encourager une culture de paiement responsable au sein des entreprises.

Champ d'application et calendrier de mise en œuvre

La loi 69.21 s’applique progressivement en fonction de la taille des entreprises, définie par leur chiffre d’affaires. Depuis juillet 2023, elle concerne les entreprises ayant un CA supérieur à 50 millions de MAD, avec une obligation de déclaration trimestrielle des délais de paiement à la Direction Générale des Impôts. Depuis janvier 2024, la loi s’est étendue aux entreprises dont le CA se situe entre 10 et 50 millions de MAD, avant d’inclure les structures ayant un CA entre 2 et 10 millions de MAD en janvier 2025.

Chaque étape de cette mise en œuvre progressive est accompagnée de sanctions financières pour les entreprises qui ne respecteraient pas les délais de paiement ou qui manqueraient à leur obligation de déclaration. Ces mesures sont conçues pour renforcer l’application de la loi et dissuader les retards de paiement, tout en offrant une certaine flexibilité pour les entreprises de plus petite taille.

Pour en savoir plus sur ce sujet, consultez notre article Loi 69.21 sur les délais de paiement : ce qu’il faut retenir

Etat d’avancement de la mise en œuvre en 2024

Depuis l’entrée en vigueur de la loi 69.21 en juillet 2023, les premières étapes de sa mise en application ont été franchies, mais non sans défis.

Mise en application depuis juillet 2023

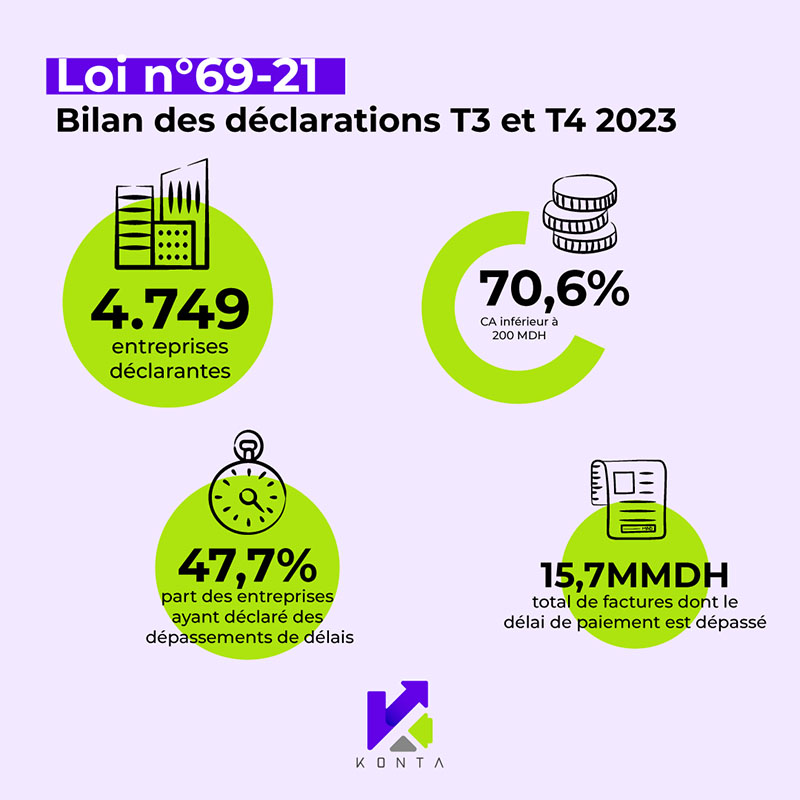

La mise en œuvre de la loi a débuté avec les entreprises ayant un chiffre d’affaires supérieur à 50 millions de MAD, qui sont désormais tenues de soumettre une déclaration trimestrielle de leurs délais de paiement à la Direction Générale des Impôts. Pour ces grandes entreprises, la première échéance déclarative a eu lieu en octobre 2023, et les retours indiquent une prise de conscience accrue des obligations légales. Au dernier semestre 2023, ce sont plus de 4.700 entreprises déclarantes qui ont été enregistrées. 47,7% d’entre elles ont déclaré des dépassements de délais pour un montant total de factures de 15,7MMDHS.

Depuis janvier 2024, la loi 69.21 s’applique aux entreprises dont le chiffre d’affaires se situe entre 10 et 50 millions de MAD. Ce groupe, plus large que celui concerné en 2023, inclut une diversité d’entreprises qui doivent désormais se conformer aux mêmes exigences strictes de déclaration et de respect des délais de paiement.

Progrès et défis rencontrés

Malgré l’objectif clair de la loi, plusieurs défis subsistent. D’un côté, les premiers mois de mise en application ont permis de réduire partiellement les délais de paiement, selon les retours des fédérations professionnelles. L’effet dissuasif des amendes et la pression réglementaire ont incité de nombreuses entreprises à revoir leurs pratiques internes et à adopter des solutions pour mieux suivre et respecter les délais de paiement.

Cependant, des difficultés persistent, notamment en ce qui concerne la compréhension des nouvelles obligations et la mise en conformité avec les exigences de déclaration. Certaines entreprises, en particulier celles qui n’avaient pas anticipé les investissements technologiques nécessaires, se retrouvent en difficulté pour gérer efficacement ces nouvelles obligations. Il devient évident que des ajustements et un accompagnement supplémentaire seront nécessaires pour assurer une mise en œuvre complète et efficace de la loi dans les mois à venir.

Également la question des factures non réglées antérieures au 1er juillet 2023 reste en suspens.

Perspectives pour les mois à venir

Alors que la loi 69.21 continue d’être déployée, de nouvelles étapes importantes sont prévues pour les prochains mois, avec un focus sur l’élargissement de son champ d’application à des entreprises de plus petite taille.

Élargissement du champ d'application en 2025

En janvier 2025, l’application de la loi s’étendra encore aux entreprises ayant un chiffre d’affaires compris entre 2 et 10 millions de MAD, touchant ainsi un segment encore plus vaste du tissu économique marocain.

Cet élargissement soulève des questions sur la capacité de ces entreprises à s’adapter aux nouvelles obligations, en particulier pour les petites et moyennes entreprises (PME), qui disposent souvent de ressources limitées. Il sera essentiel de leur fournir un soutien adapté, qu’il soit technique ou financier, pour les aider à se conformer à la loi sans subir de lourdes pénalités.

Depuis janvier 2024, la loi 69.21 s’applique aux entreprises dont le chiffre d’affaires se situe entre 10 et 50 millions de MAD. Ce groupe, plus large que celui concerné en 2023, inclut une diversité d’entreprises qui doivent désormais se conformer aux mêmes exigences strictes de déclaration et de respect des délais de paiement.

Ajustements potentiels et recommandations

À mesure que la loi 69.21 se déploie, des ajustements pourraient être nécessaires pour en assurer l’efficacité à long terme. Les PME, en particulier, pourraient bénéficier de mesures de soutien, comme des formations spécifiques ou l’adoption de solutions technologiques adaptées. Les plateformes SaaS comme KONTA peuvent jouer un rôle clé en centralisant et automatisant la gestion des délais de paiement et la déclaration à soumettre à la DGI, ce qui réduit la charge administrative et minimise les risques de non-conformité.

De plus, une évaluation continue des impacts de la loi, en lien avec les fédérations professionnelles et les autorités fiscales, sera cruciale pour identifier les défis émergents et proposer des solutions pragmatiques.

Pour l’heure, les défaillances d’entreprise ont poursuivis leur croissance en 2024. Les délais de paiement sont encore et toujours pointés du doigt. Il faudra encore patienter plusieurs mois pour constater les effets de la loi 69-21.

Ce qui est sûr, c’est qu’à mesure que la loi continue de se déployer, il sera essentiel pour les entreprises de toutes tailles de se doter des outils et des ressources nécessaires pour se conformer aux exigences réglementaires.